FECHA LÍMITE PARA INSCRIBIRSE EN EL RÉGIMEN SIMPLE DE TRIBUTACIÓN (RST)

- Publicado por Grupo Alza

- On 07/02/2023

- 0

Si Usted ya está inscrito en el RUT, el 28 de febrero (último día hábil del mes) es la fecha límite para inscribirse en el Régimen Simple de Tributación (RST).

El Régimen Simple de Tributación (RST) es sistema alternativo de tributación que brinda beneficios emprendedores, comerciantes y profesionales empresas. Las personas naturales y jurídicas que se inscriban en este régimen presentarán y pagarán bajo un único mecanismo y con tarifas diferenciales, hasta 7 impuestos en un solo formulario, sin importar los municipios donde ejerzan sus actividades.

Requisitos para acceder al Régimen Simple de Tributación (RST)

- Personas naturales y jurídicas, con residencia fiscal en Colombia, que desarrollen actividades comerciales, industriales y de servicios profesionales

- Si es una persona jurídica, los socios deben ser personas naturales residentes en Colombia.

- En el año 2022, deben haber obtenido ingresos brutos, ordinarios o extraordinarios, inferiores a $3.800.400.000 (100.000 UVT). Para el caso de las que presten servicios profesionales de consultoría y científicos, el limite será de ($456.048.000)

- Estar al día con las obligaciones tributarias de carácter nacional y local.

- Realizar los aportes al Sistema de Seguridad Social.

El RST es un valioso instrumento para reactivar la economía, recuperar la inversión, incentivar la generación de empleo formal, simplificar y facilitar la elaboración y presentación de las declaraciones de las distintas obligaciones tributarias a cargo de los contribuyentes, además de reducir significativamente el valor a pagar por concepto de impuestos.

Sus principales beneficios son los siguientes:

1. Mejora el Flujo de Caja del contribuyente:

- Los contribuyentes no están sujetos a Retenciones en la Fuente a título de Renta ni a título de ICA. Tampoco están obligados a practicar retenciones a título de Renta (salvo las laborales), ni a título de ICA. Los contribuyentes del SIMPLE sí están sujetos a las reglas de retención del IVA.

- Las tarifas del RST están entre el 1.8% y el 14.5% y su aplicación dependerá de los ingresos brutos y de la actividad empresarial desarrollada. Vea el detalle de las tarifas aquí. Es decir, son muy inferiores a las del Impuesto sobre la Renta.

2. Reducción de costos de cumplimiento tributario:

- Con una sola declaración anual se cumple con el deber formal de declarar los siguientes impuestos:

- Renta (Simple).

- Impuesto Nacional al Consumo para el expendio de comidas y bebidas.

- Ganancia Ocasional.

- Industria y Comercio.

- Avisos y Tableros.

- Sobretasa Bomberil.

- Con un solo recibo se anticipa el pago de los siguientes impuestos:

- Renta (Simple).

- IVA.

- Impuesto Nacional al Consumo para el expendio de comidas y bebidas.

- Industria y Comercio.

- Avisos y Tableros.

- Sobretasa Bomberil.

- No genera cargas administrativas adicionales relacionadas con el sistema de retenciones en la fuente.

- Se declara y paga por medios electrónicos.

- No es complejo normativamente pues el procedimiento de liquidación es igual para personas naturales o jurídicas, no tiene regímenes excepcionales de determinación, tampoco exenciones, ni tratamientos preferenciales.

- Quienes opten por el SIMPLE, podrán inscribirse en el RUT y obtener su mecanismo de Firma Electrónica desde cualquier lugar de forma gratuita.

- Certeza del impacto tributario en las decisiones económicas (fácil evaluación de las variables o escenarios fiscales).

- Simplifica la manera en que se paga el Impuesto de Industria y Comercio, el complementario de Avisos y Tableros y la Sobretasa Bomberil, ya que, además de estar incluido en la tarifa del RST, no se pagarán directamente en cada municipio o distrito, sino a través del RST con un solo pago que luego el Ministerio de Hacienda distribuirá muy rápidamente a los respectivos entes territoriales.

3. Reducción de costos de contratación de empleados:

- Los pagos que el empresario realice por concepto de aportes de pensiones de sus trabajadores, se descuentan del impuesto o anticipo a pagar del RST. Este descuento no afecta los recursos municipales o distritales.

- El contribuyente que opte por el SIMPLE puede estar exonerado del pago de parafiscales (ICBF, SENA y Aportes a Salud) en los términos del artículo 114-1 del Estatuto Tributario.

4. Incentiva la bancarización:

El 0.5% de los pagos recibidos por el empresario a través de tarjetas débito o crédito u otros mecanismos de pagos electrónicos, se descuentan del impuesto a pagar del RST. Este descuento no afecta los recursos municipales o distritales.

5. Puedes descontar de tu impuesto el 4×1.000

A partir de 2023 puedes descontar de tu impuesto a pagar el Gravamen a los Movimientos Financieros -GMF- que haya sido efectivamente pagado durante el respectivo año gravable, sin importar que tenga o no relación con la actividad económica que desarrolles.

Para aplicarlo debe estar debidamente certificado por el agente retenedor y tiene como limite el pago asociado con los ingresos del contribuyente y, la parte que corresponda al Impuesto de Industria y Comercio Consolidado – ICAC- no podrá ser cubierta con dicho descuento.

Ten presente que este beneficio no es acumulable con el descuento por pagos electrónicos.

Se crea un nuevo descuento tributario en el Régimen Simple de Tributación, El pago del gravamen a los movimientos financieros (4X1000) se podrá tomar como descuento del impuesto del RST. Alternativamente, el contribuyente del Simple puede elegir el beneficio que más le convenga entre este y el descuento del 0,5% por los ingresos obtenidos por pagos realizados en medios electrónicos.

Impuestos incluidos y tarifas del Régimen Simple de Tributación (RST)

Se integran en el Régimen Simple de Tributación (RST) los siguientes impuestos:

- Impuesto sobre la Renta

- El impuesto de industria y comercio

- Impuesto complementario de avisos y tableros

- La sobretasa bomberil

- Impuesto Nacional al Consumo

También se integran dentro del Régimen Simple de Tributación (RST) los aportes a seguridad social en pensión, mediante el mecanismo de crédito tributario, es decir que el pago que hace el empleador por concepto de aportes a pensión se descuenta íntegramente del Impuesto a cargo por Régimen Simple de Tributación (RST)

Tarifas del Régimen Simple de Tributación (RST)

Las tarifas del Régimen Simple de Tributación (RST) que aplican para el año 2023, dependen de la actividad económica que se desarrolle, según se indica a continuación:

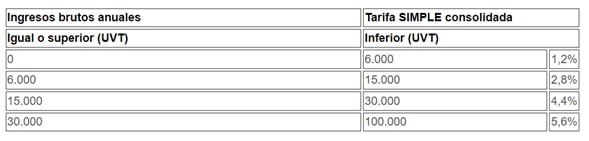

- Tiendas pequeñas, minimercados, micro mercados y peluquería:

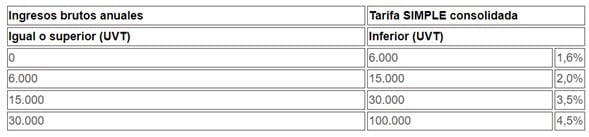

- Actividades comerciales al por mayor y detal; servicios técnicos y mecánicos en los que predomina el factor material sobre el intelectual, los electricistas los albañiles los servicios de construcción y los talleres mecánicos de vehículos y electrodomésticos; actividades industriales, incluidas las de agroindustria, miniindustria y microindustria; actividades de telecomunicaciones; y las demás actividades no incluidas en otros numerales:

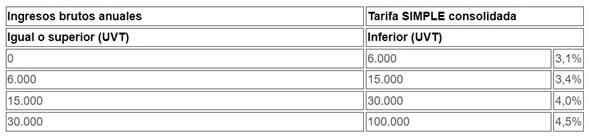

- Actividades de expendio de comidas y bebidas, y actividades de transporte:

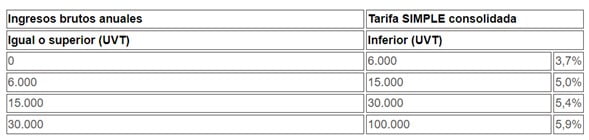

- Educación y actividades de atención de la salud humana y de asistencia social:

- Servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales

Se debe tener presente que el Régimen Simple de Tributación (RST) debe ser pagado bimestralmente y que su declaración se debe presentar anualmente.

Elaborado por:

El equipo profesional y contable del Grupo Alza S.A.S

Fecha Límite Para Inscribirse En El Régimen Simple De Tributación (RST)

0 Comentarios on FECHA LÍMITE PARA INSCRIBIRSE EN EL RÉGIMEN SIMPLE DE TRIBUTACIÓN (RST)